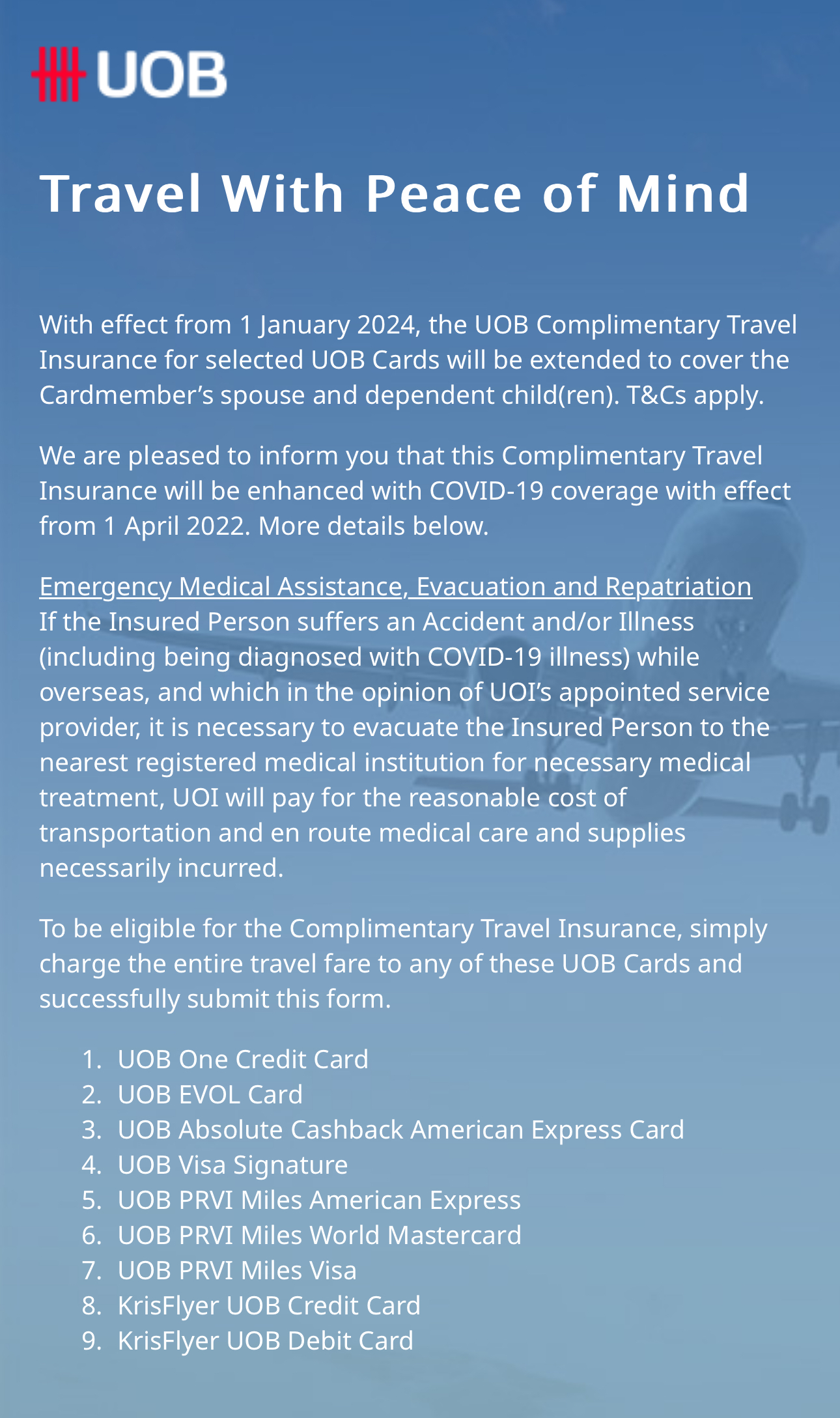

夏のホリデーシーズンを前に、一時帰国する方や、海外旅行をする方も多いでしょう。私も日本への一時帰国と、息子の大学の卒業式に出席するためにイギリスへと旅行する予定です。

普段はFWDで海外旅行傷害保険を買う事が多いのですが、今回はせっかくクレジットカードに付帯している保険があるので、それを使ってみようと思い、ちょっと調べてみたところ、色々な落とし穴がある事に気づいたので、シェアしたいと思います。

【第一の落とし穴】

そもそもクレジットカードを持っているだけでは、保険には入っていないという事。

旅行に行く時に、クレジットカードに保険付いてるし〜 と、思っていませんか?

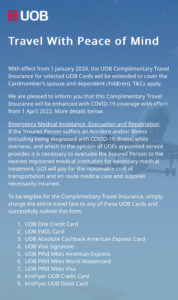

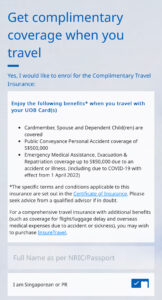

旅行保険が付いているクレジットカードで、事前に保険の申し込みをしないで、何かあった時に保障してくれる会社はほぼありません。出発前にオンラインで旅行保険の申し込みの必要がある場合が多いです。旅行の1週間以上前には申し込むようにしましょう。

【第二の落とし穴】

クレジットカードのメインホールダーが夫で、妻子が家族カードの場合、メインホールダーが一緒に旅行していない場合、保障されないパターンもあります。

【第三の落とし穴】

飛行機代やホテル代などの旅費をそのクレジットカードで払っていないと保障されないパターン

これはほぼ全てのクレジットカードに当てはまる条件ではないかと思いますが、そりゃそうですよね。この場合、クレジットカード会社の方針によって、メインホルダーのカードで支払いをしていないと、保障されないパターンもありますので要注意!

【第四の落とし穴】

そもそも保障される事項が少ないパターン。怪我は保障するが病気は保障しない、コロナは保障しない、飛行機の遅延やキャンセルは保障しない、荷物の紛失は保障しないなど、色々な理由で保険が使えないパターンもあります。

【第五の落とし穴】

飛行機の予約などをした時期が半年以上前だと保障しないパターン

私は結構早めにホリデーのプランを立てる方なのですが、あまり早すぎるとクレジットカードの保険が使えない事があります。その期間については、クレジットカード会社によって違いますので、要確認です!今回の日本旅行も半年前に飛行機の予約をしていたので、行きはギリセーフでしたが、帰りは半年以上たっていました。

私はメインでシティバンクのクレジットカードとUOBのAmexを使っていますが、両方とも事前申請が必要です。

何事も起こらないと良いですが、シンガポールや香港やアメリカのように医療費がめっちゃ高い国もあるので、旅行する時は気をつけるようにしてくださいね!

最後までお読みいただきありがとうございました♪

シンガポール情報のランキングに参加していますので、よろしければ、下のシンガポール情報のバナー画像☟をポチッとお願いします!シンガポール情報満載のブログ村にとびます!